29 січня 2025 року вступив в силу нормативний акт згідно якого внутрішні переселенці зможуть звертатися за отриманням субсидії на оренду житла, яка надаватиметься шляхом компенсації орендодавцю вартості (або частини вартості) оренди житла, яке винаймає ВПО. В ЗМІ і соцмережах з’явилось багато повідомленнь з цього приводу, але нажаль без роз’яснень з прикладами розрахунку субсидії для переселенців і компенсації орендодавцю.

Редакція ZARAZ.INFO звернулась з інформаційним запитом до Пенсійного фонду України пояснити з розрахунками на умовних прикладах, як на практиці буде застосовуватись ця законодавча ініціатива — Порядку реалізації експериментального проекту щодо надання субсидії на оплату вартості або частини вартості найму (оренди) житлового приміщення та компенсації частини податку на доходи фізичних осіб або єдиного податку та військового збору, затвердженого постановою Кабінету Міністрів України від 25.10.2024 № 1225 (з урахуванням змін, внесених постановою КМУ від 27.12.2024 № 1507) (далі – Порядок).

Які ВПО зможуть взяти участь у проєкті:

витрачають на оренду житла понад 20% своїх сукупних доходів;

перемістилися з окупованих або територій, де ведуться/велися бойові дії;

не мають власного житла на підконтрольній Україні території;

не є одержувачами допомоги на проживання 2-3 тис грн;

не є учасниками програми “Прихисток”.

Для отримання субсидії потрібно оформити договір оренди між орендарем та орендодавцем та особисто подати його разом із заявою (форми доступні за посиланням) у будь-який зручний спосіб:

у відділенні Пенсійного фонду;

онлайн через вебпортал чи застосунок ПФУ з використанням електронного підпису;

у ЦНАПі.

Рішення щодо надання субсидії орган ПФУ прийматиме протягом 10 робочих днів після подачі документів, а інформування про нього — протягом 3 календарів днів шляхом повідомлення на електронну пошту, смс, поштовим зв’язком чи іншим чином.

Субсидія на оренду житла призначатиметься на півроку, але не більше 2 строків підряд, а сам проєкт діятиме протягом 2 років.

Пояснення Пенсійного фонду України про розрахунок субсидії

(з розрахунком на трьох умовних прикладах)

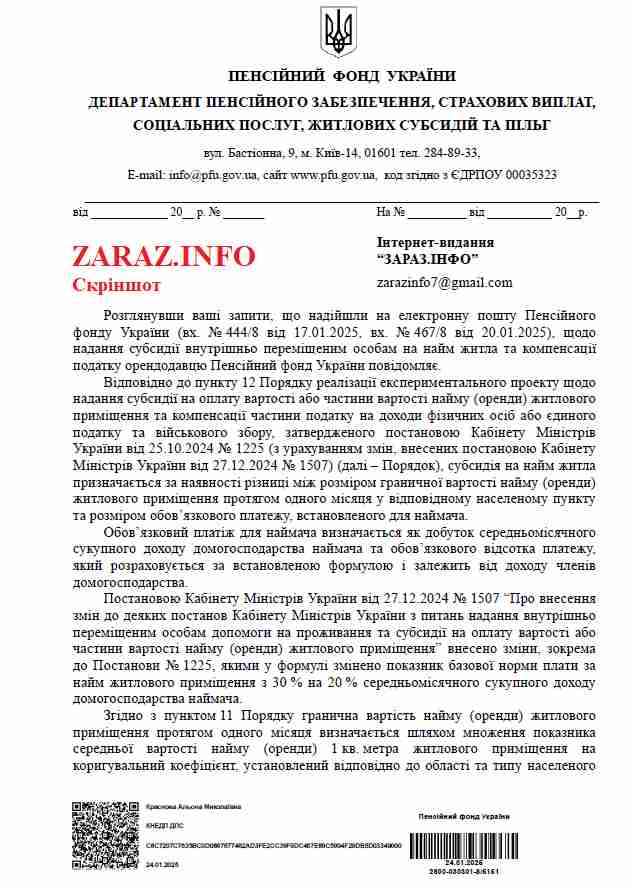

Відповідно до пункту 12 Порядку реалізації експериментального проекту щодо

надання субсидії на оплату вартості або частини вартості найму (оренди) житлового

приміщення та компенсації частини податку на доходи фізичних осіб або єдиного

податку та військового збору, затвердженого постановою Кабінету Міністрів

України від 25.10.2024 № 1225 (з урахуванням змін, внесених постановою Кабінету

Міністрів України від 27.12.2024 № 1507) (далі – Порядок), субсидія на найм житла

призначається за наявності різниці між розміром граничної вартості найму (оренди)

житлового приміщення протягом одного місяця у відповідному населеному пункту

та розміром обов’язкового платежу, встановленого для наймача.

Обов’язковий платіж для наймача визначається як добуток середньомісячного

сукупного доходу домогосподарства наймача та обов’язкового відсотка платежу,

який розраховується за встановленою формулою і залежить від доходу членів

домогосподарства.

Постановою Кабінету Міністрів України від 27.12.2024 № 1507 “Про внесення

змін до деяких постанов Кабінету Міністрів України з питань надання внутрішньо

переміщеним особам допомоги на проживання та субсидії на оплату вартості або

частини вартості найму (оренди) житлового приміщення” внесено зміни, зокрема

до Постанови № 1225, якими у формулі змінено показник базової норми плати за

найм житлового приміщення з 30 % на 20 % середньомісячного сукупного доходу

домогосподарства наймача.

Згідно з пунктом 11 Порядку гранична вартість найму (оренди) житлового

приміщення протягом одного місяця визначається шляхом множення показника

середньої вартості найму (оренди) 1 кв. метра житлового приміщення на

коригувальний коефіцієнт, установлений відповідно до області та типу населеного пункту, та показник соціальної норми житла і кількість осіб у складі

домогосподарства наймача.

Пунктом 18 Порядку передбачено, що розмір компенсації розраховується

щокварталу виходячи з розміру граничної вартості найму (оренди) житлового

приміщення, визначеного органом Пенсійного фонду України відповідно до

пункту 11 цього Порядку, із застосуванням ставки податку на доходи фізичних осіб,

встановленої пунктом 167.1 статті 167 Податкового кодексу України, ставки єдиного

податку, обраної фізичною особою — підприємцем – платником єдиного податку або

встановленої відповідно до статті 293 Податкового кодексу України, та розміру

військового збору за ставкою, визначеною підпунктом 1.3 пункту 161 підрозділу 10

розділу XX “Перехідні положення” Податкового кодексу України.

Якщо гранична вартість найму (оренди) житлового приміщення перевищує

розмір щомісячної плати за найм (оренду) приміщення, зазначеної в договорі найму,

у такому випадку розмір компенсації розраховується виходячи з розміру плати

відповідно до договору найму житлового приміщення.

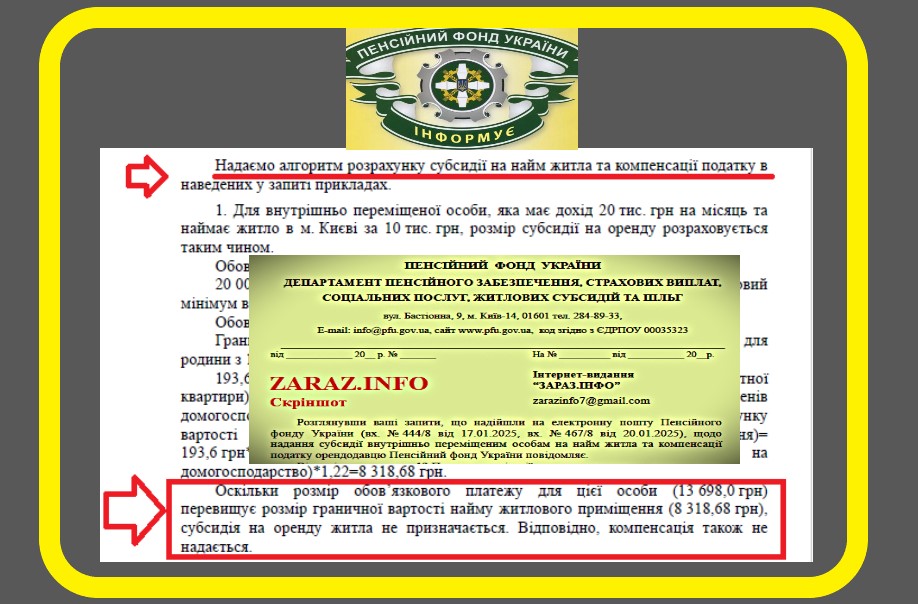

Надаємо алгоритм розрахунку субсидії на найм житла та компенсації податку в

наведених у запиті прикладах.

Перший приклад

Для внутрішньо переміщеної особи, яка має дохід 20 тис. грн на місяць та

наймає житло в м. Києві за 10 тис. грн, розмір субсидії на оренду розраховується

таким чином.

Обов’язковий відсоток платежу:

20 000 грн (дохід домогосподарства на 1 особу)/2 920 грн (прожитковий

мінімум в розрахунку на 1 особу на місяць)/220%=68,49 %. Обов’язковий платіж: 20 00068,49 %=13 698,0 грн.

Гранична вартість найму (оренди) житлового приміщення в м. Києві для

родини з 1-ї особи:

193,6 грн (показник середньої вартості найму (оренди) однокімнатної

квартири)* 13,65 кв. м (соціальна норма житла на одну особу)1 (кількість членів домогосподарства)1,22 (коригувальний коефіцієнт для м. Києва для розрахунку

вартості оплати найму (оренди) 1 кв. метра житлового приміщення)=

193,6 грн35,22 кв. м (не менше 35,22 кв. м на домогосподарство)1,22=8 318,68 грн.

Оскільки розмір обов’язкового платежу для цієї особи (13 698,0 грн)

перевищує розмір граничної вартості найму житлового приміщення (8 318,68 грн),

субсидія на оренду житла не призначається. Відповідно, компенсація також не

надається.

Другий приклад

Одинока матір з однією дитиною отримує зарплату 16 тис. грн, орендує

житло в м. Одесі за 8 тис. грн.

Обов’язковий відсоток платежу:

16 000 грн (дохід домогосподарства)/2 (кількість членів

домогосподарства)/2 920 грн (прожитковий мінімум в розрахунку на 1 особу на

місяць)/220 %=27,40 %. Обов’язковий платіж 16 00027,40 %=4 384,0 грн.

Гранична вартість найму (оренди) житлового приміщення в м. Одесі області

для родини з 2-х осіб:

193,6 грн (показник середньої вартості найму (оренди) однокімнатної

квартири)13,65 кв. м (соціальна норма житла на одну особу)2 (кількість членів

домогосподарства)0,89 (коригувальний коефіцієнт для м. Одеси для розрахунку вартості оплати найму (оренди) 1 кв. метра житлового приміщення)=193,6 грн35,22 кв. м (не менше 35,22 кв. м на

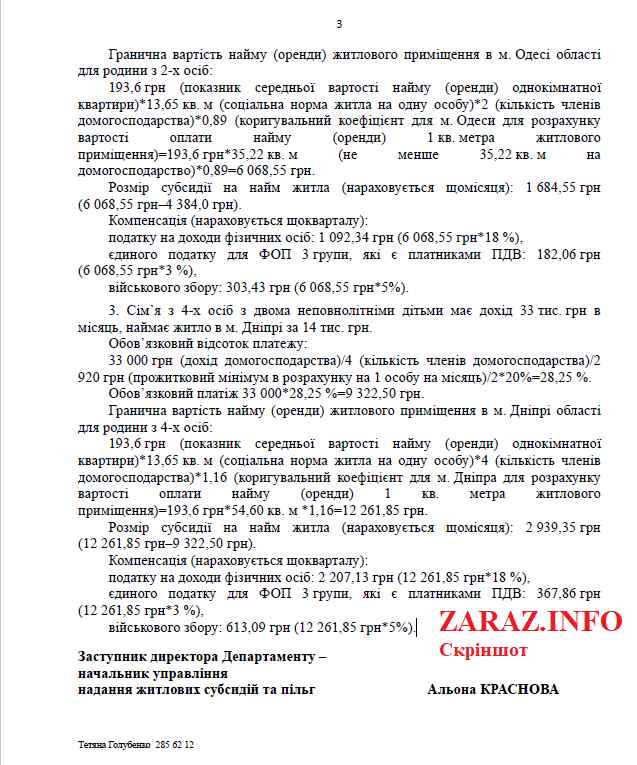

домогосподарство)0,89=6 068,55 грн. Розмір субсидії на найм житла (нараховується щомісяця): 1 684,55 грн (6 068,55 грн–4 384,0 грн). Компенсація (нараховується щокварталу): податку на доходи фізичних осіб: 1 092,34 грн (6 068,55 грн18 %),

єдиного податку для ФОП 3 групи, які є платниками ПДВ: 182,06 грн

(6 068,55 грн3 %), військового збору: 303,43 грн (6 068,55 грн5%).

Третій приклад

Сім’я з 4-х осіб з двома неповнолітніми дітьми має дохід 33 тис. грн в

місяць, наймає житло в м. Дніпрі за 14 тис. грн.

Обов’язковий відсоток платежу:

33 000 грн (дохід домогосподарства)/4 (кількість членів домогосподарства)/2

920 грн (прожитковий мінімум в розрахунку на 1 особу на місяць)/220%=28,25 %. Обов’язковий платіж 33 00028,25 %=9 322,50 грн.

Гранична вартість найму (оренди) житлового приміщення в м. Дніпрі області

для родини з 4-х осіб:

193,6 грн (показник середньої вартості найму (оренди) однокімнатної

квартири)13,65 кв. м (соціальна норма житла на одну особу)4 (кількість членів

домогосподарства)1,16 (коригувальний коефіцієнт для м. Дніпра для розрахунку вартості оплати найму (оренди) 1 кв. метра житлового приміщення)=193,6 грн54,60 кв. м 1,16=12 261,85 грн.

Розмір субсидії на найм житла (нараховується щомісяця): 2 939,35 грн (12 261,85 грн–9 322,50 грн). Компенсація (нараховується щокварталу): податку на доходи фізичних осіб: 2 207,13 грн (12 261,85 грн18 %), єдиного податку для ФОП 3 групи, які є платниками ПДВ: 367,86 грн

(12 261,85 грн3 %), військового збору: 613,09 грн (12 261,85 грн5%).

Кожен(на) переселенець(ка) на підставі цих прикладів може зробити висновок, чи скористається він(вона) субсидією на оренду житла, на скільки складна для виконання і головне реально приктична для застосування така допомога від держави, як і для ВПО так і для орендодавців. Чи не є тут елементи казки «Лисиця і Журавель»? Просимо наших читачів написати в коментарях (як на сайті так і в соцмережах) свою оцінку цій законодавчий нормі, чи будуть вони застосовувати її для отримання субсидії і яка думка орендодавців на цю нормотворчу діяльність?

Володимир Хапчук

Додаток до публікації:

Скріншот відповіді Пенсійного фонду України і Формула “Обов’язкового відсотку платежу з використанням коригувальних коефіцієнтів по регіонам”

Формула “Обов’язкового відсотку платежу з використанням коригувальних коефіцієнтів по регіонам”

(п.12 Постанови КМУ від 25 жовтня 2024 р. № 1225 https://zakon.rada.gov.ua/laws/show/1225-2024-%D0%BF#n278 ) .

де Ро — обов’язковий відсоток платежу (частка доходу), який округлюється до двох знаків після коми;

Кд — коефіцієнт доходу домогосподарства — співвідношення розміру середньомісячного сукупного доходу домогосподарства в розрахунку на одну особу до прожиткового мінімуму на одну особу в розрахунку на місяць, встановленого на 1 число місяця, з якого призначається субсидія на найм житла наймачу;

Кг — базовий коефіцієнт доходу домогосподарства наймача, що становить два розміри прожиткового мінімуму на одну особу в розрахунку на місяць (Кг = 2);

Рг — базова норма плати за найм житлового приміщення, що становить 30 відсотків середньомісячного сукупного доходу домогосподарства наймача (Рг = 30);

Кд/Кг — коригувальний коефіцієнт базової норми плати за найм житлового приміщення, що зменшує або збільшує таку норму залежно від фінансової спроможності домогосподарства наймача.