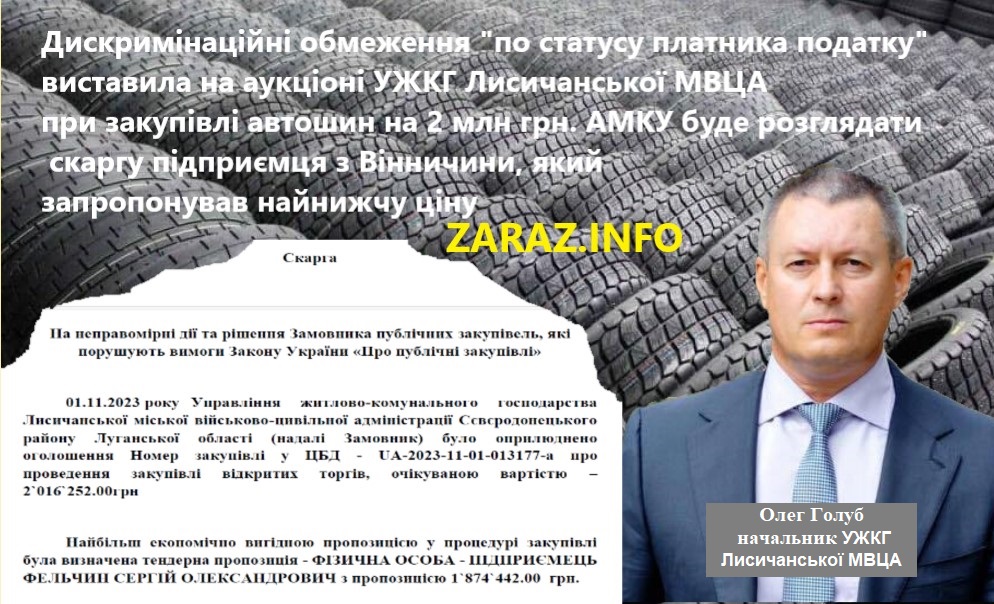

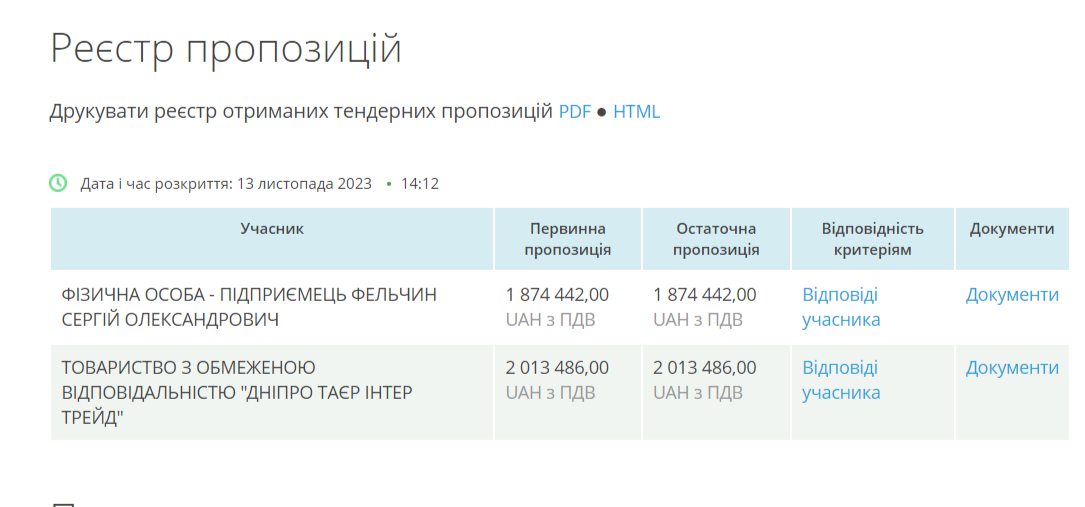

Управління житлово-комунального господарства Лисичанської міської військово-цивільної адміністрації Сєвєродонецького району Луганської області, яке очолює Олег Голуб на Прозорро і протоколом від 17.11.2023р. скасувало закупівлю автомобільних «Шин для транспортних засобів великої та малої тоннажності» з оголошеною початковою вартістю 2 0162 52 грн у зв’язку з тим, що ФОП ФЕЛЬЧИН СЕРГІЙ ОЛЕКСАНДРОВИЧ, який запропонував найнижчу ціну у сумі 1 874 442 грн (що могло заощадити 141 810 грн бюджетних коштів) «не усунув чи виправив порушення» в частині вимог, що «Постачальник за Договором має статус платника податку на прибуток на загальних підставах». На що ФОП Фельчин С. О, подав скаргу в Антимонопольний комітет України «Про порушення Замовником порядку проведення Процедури закупівлі та просив, зокрема, зобов’язати Замовника скасувати рішення про відміну Процедури закупівлі«. Комісія АМКУ прийняла скаргу до розгляду. Повідомляє ZARAZ.INFO

Комісія АМКУ з розгляду скарг про порушення законодавства у сфері публічних закупівель винесла Рішення № 19113-р/пк-пз від 28.11.2023 в якому постановила:

- Скаргу фізичної особи-підприємця ФЕЛЬЧИНА СЕРГІЯ ОЛЕКСАНДРОВИЧА

від 24 листопада 2023 № UA-2023-11-01-013177-a.c1 прийняти до розгляду. - Замовнику протягом двох робочих днів надіслати в електронному вигляді органу

оскарження пояснення, відповідні інформацію, документи та матеріали щодо проведення

Процедури закупівлі…

Рішення може бути оскаржене до суду у встановлений Законом строк.

Розгляд Скарги відбудеться 05.12.2023 о 10:00 за адресою: вул. Митрополита В.

Липківського, 45, кім. 111, м. Київ.

Для довідки. На усунення недостовірностей вимог замовника, замовник дає всього 24 години. І в цей обмежений час продавець/учасник аукціону повинен усунути недоліки, або/і оскаржити вимоги.

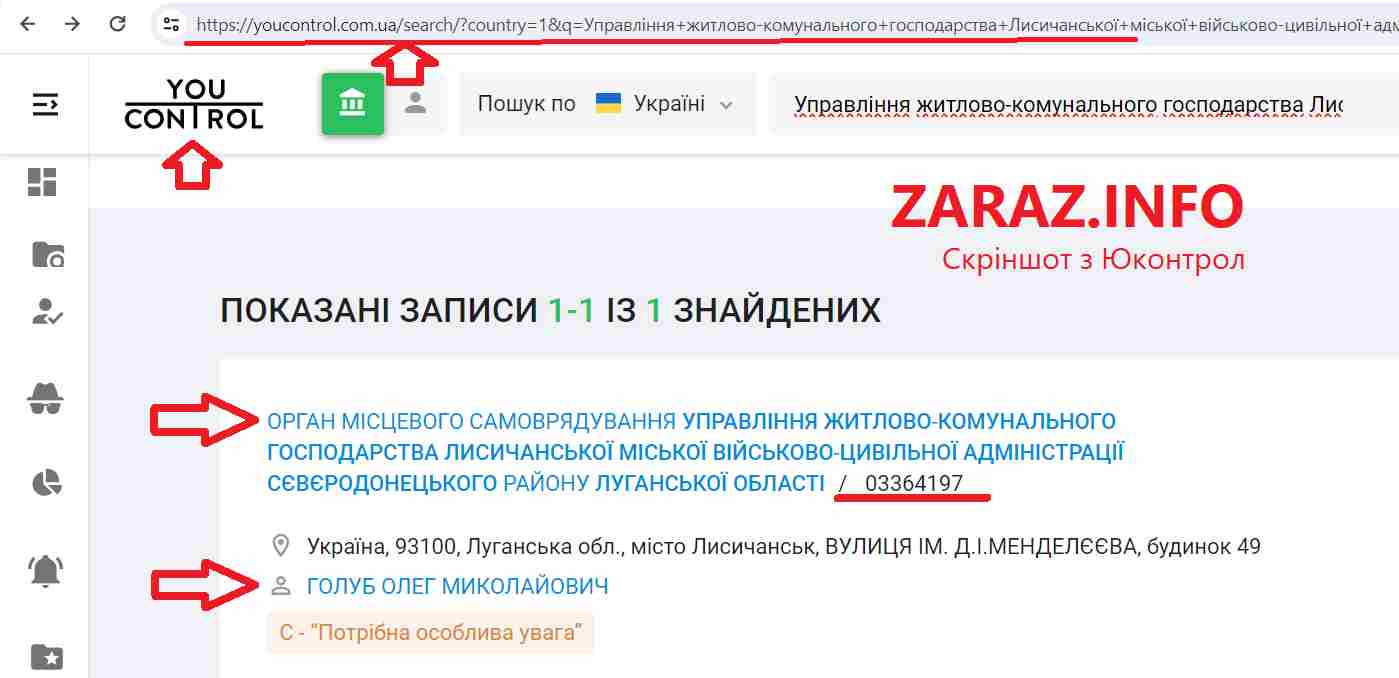

Від редакції ZARAZ.INFO відмітемо, що в п.4 «Вимог про усунення невідповідностей» зазначалось: «4. Відповідно до п.8.9. Додатка №4 до тендерної документації Замовника. «Постачальник за Договором має статус платника податку на прибуток на загальних підставах». Дана умова прописана в додатку №4 до тендерної документації, Проєкт договору. Учасник повинен надати довідку про статус платника податку на прибуток на загальних підставах«. Як роз’яснив нам експерт, у данному аукціоні вимога замовника, щоб постачальник був «платником податку на прибуток на загальних підставах» носить ознаки дискримінації і упередженності на користь певних учасників торгів, тому що згідно Юконтрол УЖКГ Лисичанської МВЦА є органом зі статусом місцевого самоврядування, а не комунальним підприємством (у якого можуть бути певні особливості оподаткування НДС в залежності від форми реєстрації оподаткування, шо може впливати на вибірковість постачальників в залежності від форми реєстрації оподаткування).

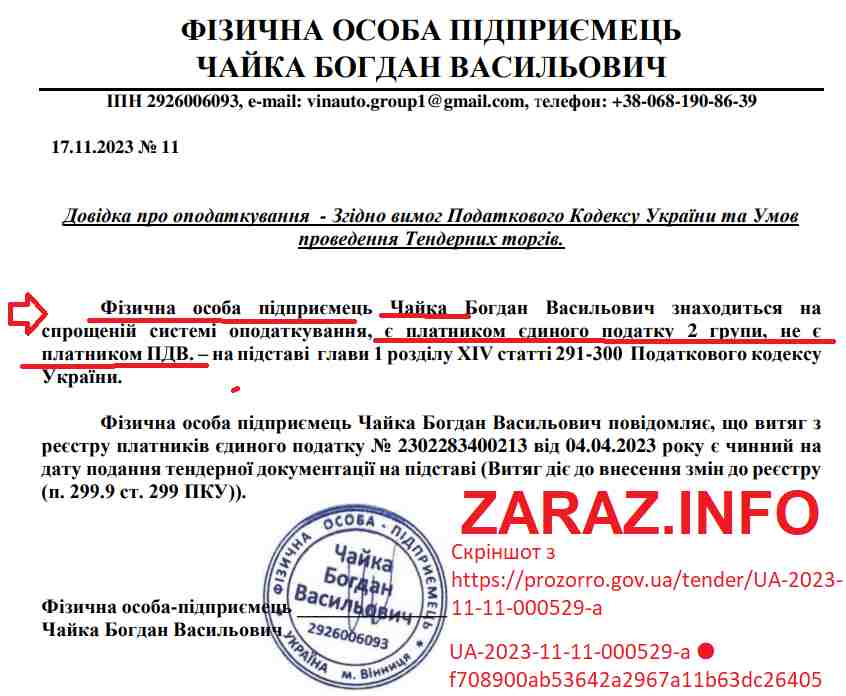

Стосовно ознак дискримінації і упередженності з вимогою замовника, щоб постачальник був «платником податку на прибуток на загальних підставах« на користь певних учасників торгів вказує той факт, що при оголошенні закупівлі запчастин, про що ми писали нещодавно в публікації «УЖКГ Лисичанської МВЦА оголосила переможною ціною 1 083 618 грн з закупівлі запчастин, заощадивши всього 475 грн, а могли заощадити 254 тисячи грн бюджету!» ЗАМОВНИК в тендерній документації і вимогах про усунення невідповідностей не вказує таких вимог, а учасник ФОП Чайка Б.В. надає без проблем довідку платника податку 2-ї групи і не є платником ПДВ ( що додатково вказує на наші припущення про його фіктивну участь у аукціоні з закупівлі запчастин).

ФОП ФЕЛЬЧИН СЕРГІЙ ОЛЕКСАНДРОВИЧ з Вінницької області, який до речі має великий досвід участі і перемог в державних закупівлях сказав нам, що часу на письмовий коментар він не має, а в телефонній розмові пояснив (з сторони редакції можливе не зовсім коректне розшифрування телефонної розмови у скороченні): «Вони типу намагались придратись к тому, що в договорі, там типу написано, що поставщик повинен бути на загальній системі оподаткування. Ми на єдиному податку 2-ї групи. Вони 24 години давали на усунення недоліків і просили довідку, що ми на єдиному податку. Ми їм цю довідку дали. З початку ми давали довідку з 2-ю групою, потім вони хотіли виправивити в 24 години, ми їм дали, те що вони хотіли. Щоб ми вказали, що ми є платниками на загальній системі оподаткування. Я б сказав що в них слабий договорняк. вони погано підготувались по документам. Вони просто вирішили причипиться к нашому оподаткуванню, тому що їм більше особо не було ні к чому причипитися. Вони хотіли реєстр документів на каждий документ. Цим вони хотіли відсіяти інших учасників«.

Додамо, що в своїй скарзі Скаржник (ФОП С.О. Фельчин) зазначив:

«Замовник порушив пункт 50 підпункту 2 Особливостей Закону, Замовник в протоколі № 40 від 17.11.2023р.) про (відміну відкритих торгів) НЕ ЗАЗНАЧИВ ОПИС ПОРУШЕНЬ які порушують законодавства у сфері публічних закупівель, ЯКІ НЕМОЖЛИВО УСУНУТИ, ЦЕ ВИМАГАЄ пункт 50 підпункту 2 Особливостей Закону ( цитую Закон — 2) неможливості усунення порушень, що виникли через виявлені порушення законодавства у сфері публічних закупівель, з описом таких порушень, детальніше нижче:

Скаржник на підставі наведеного у протоколі № 40 від 17.11.2023р про (відміну відкритих торгів) зазначає, що Замовник не довів та документально не підтвердив правомірність відміни закупівлі, Замовник навіть логічно не зміг пояснити, зазначити, ЯКІ САМЕ вимоги Закону потрібно виправляти, та яким чином

зазначене Замовником у протоколі № 40 від 17.11.2023р порушує законодавство у сфері публічних закупівель, зокрема цієї закупівлі, НЕ ЗАЗНАЧИВ ОПИС ПОРУШЕНЬ, ЯНІ НЕМОЖЛИВО УСУНУТИ — ЦЕ ВИМАГАЄ пункт 50 підпункту 2 Особливостей Закону.

Органи контролю визначені ч. 3 ст.7 Закону. Зокрема, визначено, що Рахункова палата, АМКУ, центральний орган виконавчої влади, що реалізує державну політику у сфері державного фінансового контролю, здійснюють контроль у сфері публічних закупівель у межах своїх повноважень, визначених Конституцією та законами України. Скаржник наголошує, що жодним із органів контролю, регламентованих ч. 3 ст. 7 Закону, не виявлено порушень при проведенні вказаних торгів.

Скаржник зазначає, що уповноважена особа Замовника – безпідставно відмінив процедуру закупівлі, оскільки уповноваженими суб’єктами порушень встановлено не було, а опис підстав такої відміни не відповідає критерію «порушення у сфері публічних закупівель».

Скаржник зазначає, що Замовник не зазначив, у чому саме полягає неможливість усунення порушень, що виникли через виявлені порушення законодавства у сфері публічних закупівель, а також не надав опис таких порушень, які неможливо усунути, і в чому саме полягають порушення замовником законодавства у сфері публічних закупівель. Враховуючи це, замовник неправомірно відмінив тендер на підставі пункту 50 підпункту 2 Особливостей Закону.

Скаржник зазначає, що Замовник не довів та документально не підтвердив наявність порушення законодавства у сфері публічних закупівель!

Враховуючи наведене, Замовник, відмінивши процедуру закупівлі з наведених підстав, порушив вимоги Закону в цій частині.

Дії тендерного комітету є протиправними та такими, що обмежують права та інтереси скаржника керуючись Законом України «Про публічні закупівлі».

Прийняте Замовником рішення порушує Законодавчо встановлені права Скаржника на розгляд його пропозиції — , а тому завдає пряму економічну шкоду Скаржнику.

На підставі вищевикладеного, керуючись ст. 18 Закону України «Про публічні закупівлі», що передбачає порядок оскарження процедур закупівлі, Скаржник — не погоджується з прийнятим Замовником рішенням щодо відміни торгів згідно (пункту 50 підпункту 2 Особливостей — Протокол № 40 від 17.11.2023р).

Відповідно до ст. 5 Закону України «Про публічні закупівлі», закупівлі здійснюються за такими принципами, як: добросовісна конкуренція серед учасників, відкритість та прозорість на всіх стадіях закупівель, недискримінація учасників та рівне ставлення до них , об’єктивне та неупереджене визначення переможця процедури закупівлі, запобігання корупційним діям і зловживанням.

Прийняте Замовником рішення порушує Законодавчо встановлені права Скаржника на розгляд його пропозиції — , а тому завдає пряму економічну шкоду Скаржнику».

Комісія АМКУ прийняла рішення розглянути скаргу 05 грудня 2023 року. Чекаємо що скаже АКМУ в цій спірній справі?

Підписуйтесь на сторінку «ZARAZ.INFO» у Facebook , Ютуб і Телеграм, щоб нічого не пропустити.

***

DONATE.

Підтримайте незалежну журналістську діяльність і розслідування редакції ZARAZ.INFO

Отримувач: ГС “ГРОМАДСЬКИЙ IНСТИТУТ РЕГIОНАЛЬНИХ ПРОБЛЕМ”, ЄДРПОУ/ДРФО 42889473, Рахунок: UA383047950000026002053729142 Призначення платежу: безповоротна фінансова допомога

***

Адреса для листування: [email protected]