Продолжение части 1-й

«О Лисичанском желатиновом заводе замолвили слово»

Аналитическая система YouControl собирая воедино информацию об открытых данных из более ста реестров, сегодня дает возможность ознакомиться с досье по каждому предприятию, которые активно ведут свою хозяйственную деятельность.

Уголовное производство

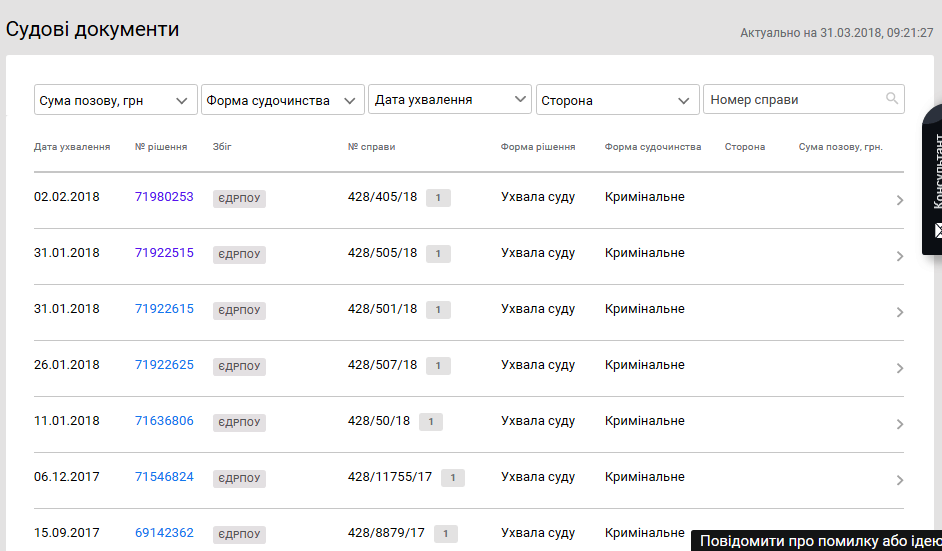

В разделе «Суды» из досье YouControl на Общество с дополнительной ответственностью «Лисичанский желатиновый завод» указывается 98 судовых документов, которые были приняты в административных, хозяйственных и криминальных производствах в отношении ОДО «Лисичанский желатиновый завод» за период с 27.07.2006г. по настоящее время.

В настоящее время среди судебных документов касающихся выше названного предприятия, чаще всего суды выносят Ухвалы по уголовному производству, зарегистрированному в Едином реестре досудебных расследований под №32017130000000010 от 29.03.2017 по признакам состава уголовного преступления, предусмотренного ч.3 ст.212 УК Украина.

Приводим выдержку из одной такой Ухвалы суда:

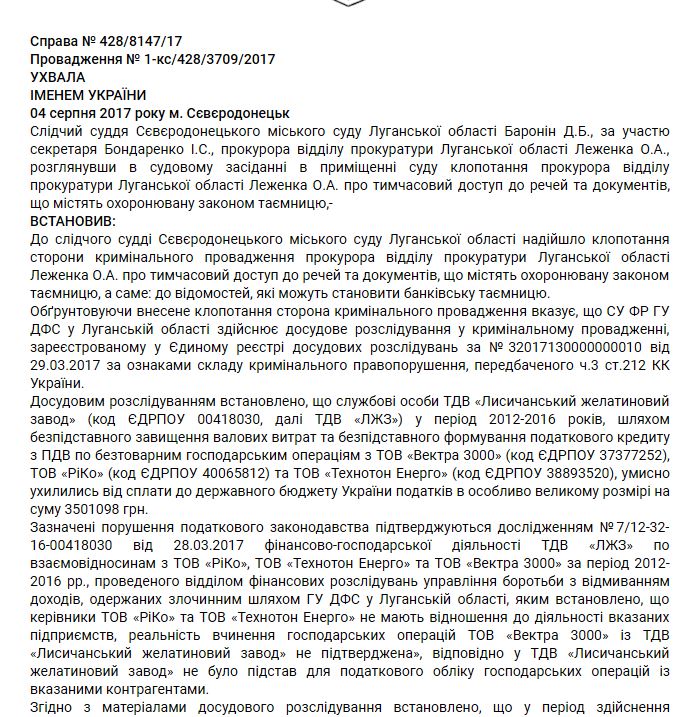

«Дело № 428/8147/17

Производство № 1-кс / 428/3709/2017

https://youcontrol.com.ua/judgedoc/?documentId=68115157&cid=6896915

ПОСТАНОВЛЕНИЕ

ИМЕНЕМ УКРАИНЫ

4 августа 2017 г. Северодонецк

Следственный судья Северодонецкого городского суда Луганской области Баронин Д.Б., с участием секретаря Бондаренко И.С., прокурора отдела прокуратуры Луганской области Леженко А.А., рассмотрев в судебном заседании в помещении суда ходатайство прокурора отдела прокуратуры Луганской области Леженко А.А. о временном доступе к вещам и документам, содержащим охраняемую законом тайну, —

Установил:

К следственному судье Северодонецкого городского суда Луганской области поступило ходатайство стороны уголовного производства, прокурора отдела прокуратуры Луганской области Леженко А.А. о временном доступе к вещам и документам, содержащим охраняемую законом тайну, а именно: к сведениям, которые могут представлять банковскую тайну.

Обосновывая внесеное ходатайство сторона уголовного производства указывает, что СУ ФГ ГУ ДФС в Луганской области осуществляет досудебное расследование в уголовном производстве, зарегистрированном в Едином реестре досудебных расследований по №32017130000000010 от 29.03.2017 по признакам состава уголовного преступления, предусмотренного ч.3 ст.212 УК Украина.

Досудебным расследованием установлено, что должностные лица ОДО «Лисичанский желатиновый завод» (код ЕГРПОУ 00418030, далее ОДО «ЛЖЗ») в период 2012-2016 годов, путем безосновательного завышения валовых расходов и безосновательного формирования налогового кредита по НДС по безтоварным хозяйственным операциям с ООО «Вектра 3000» (код ЕГРПОУ 37377252), ООО «Рико» (код ЕГРПОУ 40065812) и ООО «Технотон Энерго» (код ЕГРПОУ 38893520), умышленно уклонились от уплаты в государственный бюджет Украины налогов в особо крупном размере на сумму 3501098 грн.

Указанные нарушения налогового законодательства подтверждаются исследованием №7 / 12-32-16-00418030 от 28.03.2017 о финансово-хозяйственной деятельности ОАО «ЛЖЗ» по взаимоотношениям с ООО «Рико», ООО «Технотон Энерго» и ООО «Вектра 3000» за период 2012 -2016 гг., проведенного отделом финансовых расследований управления борьбы с отмыванием доходов, полученных преступным путем ГУ ДФС в Луганской области, которым установлено, что руководители ООО «Рико» и ООО «Технотон Энерго» не имеют отношения к деятельности указанных предприятий, реальность совершения хозяйственных операций ООО «Вектра 3000» с ОАО «Лисичанский желатиновый завод» не подтверждена, соответственно в ОДО «Лисичанский желатиновый завод» не было оснований для налогового учета хозяйственных операций с указанными контрагентами…»

Продолжение следует…

Читайте о руководстве и учредителях, офшорах, экономических показателях предприятия и многое другое в 3-й части.

Владимир ХАПЧУК